由于历史原因,中国的体育产业化起步较晚,与欧美等发达国家存在较大差距。根据《中国体育发展报告2010-2012》,中国体育产业的产值仅占GDP的0.1%-0.3%,与欧美发达国家有近10倍的差距。在美国,体育产业是第六大支柱产业,占GDP的2%以上。但差距也意味着发展空间,中国的体育产业潜力巨大。

一、产业规模呈上升趋势,人均体育消费水平上升空间巨大

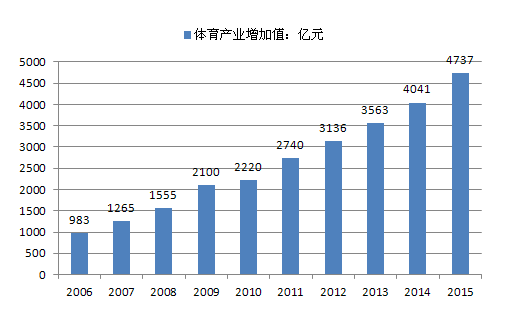

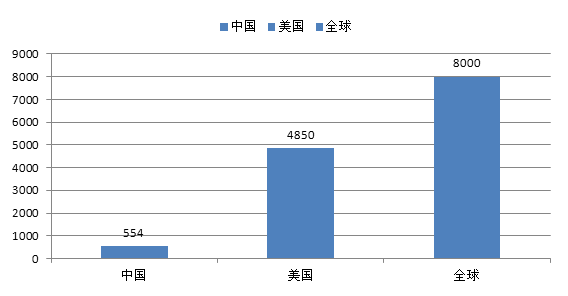

相关报告:智研咨询发布的《2016-2022年中国体育产业市场专项调研及发展前景预测报告》显示:中国体育产业规模呈总体上升趋势,体育产业增加值由 2010 年的约 2,220 亿元增 加至 2013 年的约 3,563 亿元,年均复合增长率接近 20%。根据国家体育总局预测,2015 年中国体育产业增加值将达到 4,000 亿元,基本实现占国内生产总值比重 0.7%的“十二 五”发展目标。然而与全球其他国家相比,中国尚有较大差距。2013 年,全球体育产 业年增加值约为 8,000 亿美元,约占 GDP 2%;美国体育产业产值约为 4,850 亿美元, 约占美国当年 GDP 的 3%。中国当前体育产业产值占 GDP 的比重仍然显著低于全球平均水平。

2006-2013 年中国体育产业增加值及增速

2013年中国与海外体育产业对比

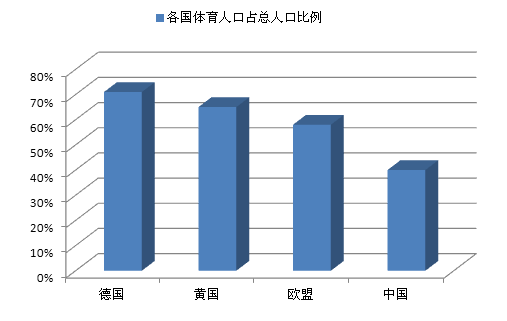

中国体育人口基数较大,然而相比于欧美国家“全民健身”的市场情况,中国的体 育人口占总人口比例仍有巨大的上升空间。截至 2013 年,中国体育人口占比不到 40%, 而欧盟的平均值达到 58%,德国、英国等欧洲发达国家已经接近 70%。

各国体育人口占总人口比例

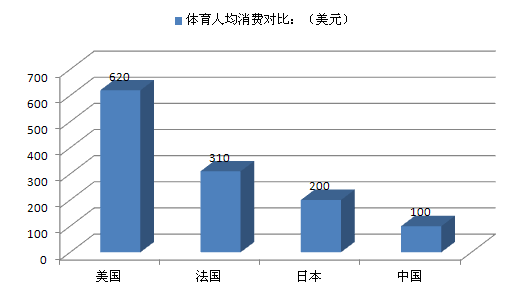

在发达国家,体育消费早已成为人们日常生活消费中的重要一环;相比之下,中国 体育消费水平仍然存在着较大提升空间。国家体育总局发布的《2014 年全民健身活动状况调查公报》中指出,在 20 岁及以上人群中,有 39.9%的人有过体育消费,全年人 均消费 926 元,较 2013 年的 645 元提高 43.57%。全年体育消费总额在 499 元以下的人 数占比为 47.6%,在 500-999 元之间的为 24.4%,在 1,000-1,499 元之间的为 11.2%,在 1,500-1,999 元之间的为 4.6%,在 3,000 元以上的为 6.5%。2013 年美国的人均体育消费 为 620 美元,是中国同期数据的六倍多。除了国民经济消费水平的差异之外,中国居民体育消费意识不强、体育附加产品开发不完善等是中国与发达国家差距较大的重要原因。

体育人均消费对比 (美元)

二、产业内涵丰富,产业结构将进一步改善

中国体育产业虽然起步较晚,但发展较快,产业领域不断拓展,发展规模不断扩大, 产业的效益显著提高,目前已经形成了一个独具特色的产业门类。1995 年 6 月,国家 体育总局制定了《体育产业发展纲要 1995-2010》,将体育产业分为三大类——第一类为体育主体产业类,指发挥体育自身的经济功能和价值的体育经营活动内容,如对体育竞赛表演、训练、健身、娱乐、咨询、培训等方面的经营;第二类指为体育活动提供服务的体育相关产业类,如体育器械及体育用品的生产经营等;第三类指体育部门开展的旨在补助体育事业发展的其它各类产业活动,并指出体育产业发展的目标是用十五年左右的时间逐步建成适合社会主义市场经济体制,符合现代体育运动规律,门类齐全,结构 合理,规范发展的体育产业体系。

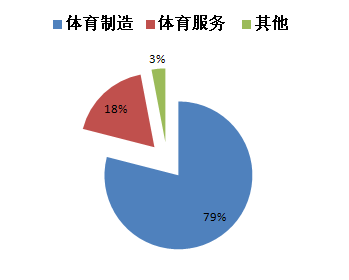

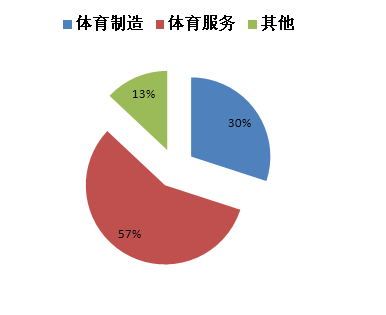

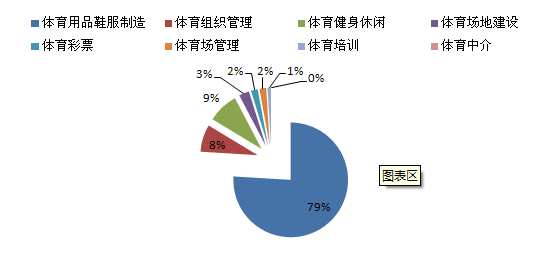

当前中国体育产业存在体育用品行业一枝独秀、体育服务业占比较小、整体产业结 构分布不甚合理的现象。美国体育产业收入中约 57%是来自于体育服务业,30%是来自于制造业。而中国体育产业 79%的收入来自于体育制造业,即体育服饰制造、体育用品 制造等;只有 18%的收入来自于诸如赛事运营、体育培训、转播权等的体育服务业。

中国体育产业收入细分占比

美国体育产业收入细分占比

2013年中国体育产业结构

针对中国目前体育产业结构不合理的问题,国务院 46 号文指出,要进一步优化体育服务业、体育用品业及相关产业结构,着力提升体育服务业比重。大力培育健身休闲、竞赛表演、场馆服务、中介培训等体育服务业,实施体育服务业精品工程,支持各地打 造一大批优秀体育俱乐部、示范场馆和品牌赛事。

三、市场机制趋于完善,行业升级机会显露

在相当长的一段时间内,中国体育产业管理以举国体制为主,集中有限的人力、财力、物力,大限度地调动各方面的积极性,积极配置全国的竞技体育资源,形成业余体校、体育运动学校、优秀运动队为基础的三级训练网,培养专业运动员。在举国体制下,中国在短时间内取得了竞技体育成绩的巨大飞跃。但是,举国体制也影响了全国体育产业的进一步成熟与市场化发展,改革成为必然趋势。近年来,伴随着改革推进,体育产业作为国民经济和社会发展中不可或缺的有机组成,已进入快速成长阶段,将迎来 前所未有的发展机遇。

随着加快推进体育行业协会与行政机关脱钩、取消不合理的行政审批事项、取消商业性和群众性体育赛事活动审批、放开赛事转播权限制、打造体育贸易商业平台等一系列政策的落地,中国体育产业未来将向市场化方向纵深发展,体育产业的活力将进一步得到释放,具备产业链整合优势和市场化运营能力的企业将优先受益于中国体育产业的 发展升级。

四、“互联网+”概念与新兴技术为传统体育产业模式提供新思路

在国务院 46 号文的指引及资本推动下,体育产业链上各类型公司也迅速展开“互 联网+”布局,移动互联网和新兴技术正在改变着传统的体育产业模式。

体育市场不再仅仅是传统巨头企业间的竞争,对体育用户价值的不断深挖,促使“互 联网+体育”市场不断迎来新的发展机遇。在传统体育跨领域联动程度不高的情况下,智能硬件的普及和互联网的大数据运用将构建全新的产业链运营、生态化发展的思路, 也为行业发展带来巨大的想象空间。

中国体育产业尚处于发展初期,市场化程度相对较低。2014 年以来,中国体育产 业市场化改革步入加速前进的快车道,国务院 46 号文从顶层制度设计和产业布局的角度指明了体育产业的市场化发展方向,意在完善市场机制、破除行业行政壁垒,鼓励社会力量和民间资本进入体育产业,促进体育产业在市场机制下蓬勃发展。未来,中国体 育产业将向市场化方向纵深发展,体育产业的活力将进一步得到释放。

冀公网安备 13010402001110号

冀公网安备 13010402001110号